マネックスアドバイザーを使った感想とおすすめ点・デメリット等

2017/10/31

「「マネックスアドバイザー」リリース記念キャンペーン実施中■【期間限定】2018年3月31日まで」なるタイトルのマネックスメールが届いたので、とりあえず使ってみた。

その感想を以下に記したいと思う。

![]()

Contents

マネックスアドバイザーは手数料・コストが格安のロボアドバイザーである

メール本文には、以下の記載がなされていた。引用する。

★☆━━━【期間限定】今ならマネックスアドバイザーの利用料が無料━━━☆★

ロボットに任せるだけではなく、自分の思い通りに運用プランをカスタマイズす

ることもできる自由度の高いロボアドバイザー「マネックスアドバイザー」の

リリースを記念して、同サービスの利用料(※)を2018年3月31日(土)まで無料

としております。

マネックス証券の最新サービスを手軽に体験していただけるチャンスです。この

機会に是非、ロボアドバイザーによるストレスフリーな資産運用をお試しください。

どうも今だけなら手数料が無料らしい。

この手のサービスは、インデックスファンドでの長期分散投資が最善の策であると考えている私にとって、手数料を考えると全く見向きもしていなかった。

しかし、手数料が無料になるならば、とりあえずどんなサービスなのかを把握する上でやってみる価値はある。

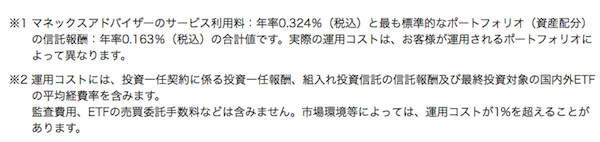

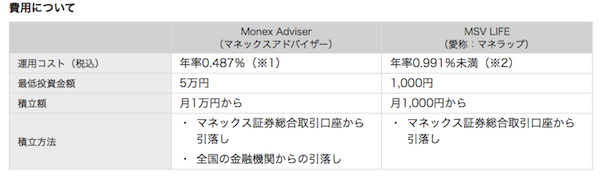

で、実際そのサービス手数料とはどのくらいなのかと調べてみたところ、たったの年率0.324%(税込)だそうだ。

これに標準的なポートフォリオの信託報酬0.163%を加えても、運用コストが税込でたったの年率0.487%である。

標準的なポートフォリオがどんなものなのかはさておき、取り扱い銘柄が全て手数料の安い国内ETFであることを考えると、どんなポートフォリオを組もうともせいぜい年率0.5前後で済むのではないかと考えられる。

これは衝撃的な価格である。

従来、この手のラップ口座のようなサービスは手数料で2%も3%もかかっていたと思うのだが、それがETFの信託報酬分を加えてもほとんどインデックスファンドのバランスファンドのコストと変わらない。

比較対象のマネラップも手数料最安クラスのサービスだと思うのだが、それでも実質コストで1%近くはかかる。

であるならば、手数料をなるべく安くしてポートフォリオ運用をしたいという向きにとっては、かなりオススメのサービスであるといえる。

格安の手数料でブラックロック社、マネックス証券の市況見通しも取り入れられる

しかし、インデックスファンドのバランスファンド並みに安いという理由のみがおすすめポイントなのであるならば、じゃあ世界経済インデックスファンドかセゾングローバルバランスファンド、あるいはemaxisバランスでも買ってればいいんじゃないか、と思うかもしれない。

まあ確かにそうなのだが、このマネックスアドバイザーのすごい点は、自分で柔軟にそのポートフォリオの運用方針を変更できる点にある。

得てしてバランスファンドだと、運用方針が固定されてしまうため、運用に面白みがなく、飽きてしまうというデメリットがある。

一方で、バランスファンドを使わずに、個別のインデックスファンドを組み合わせてポートフォリオ運用をしようとすると、各資産の割合を逐一計算してリバランスをしなければならないという手間が面倒である。

しかも、そもそもどのようなアセットアロケーションを組むのが最適なのか、初心者だと判断するのが難しい。

しかしこのマネックスアドバイザーならば、リバランスを自動で行ってくれる上に、そのポートフォリオの運用方針を適宜変更でき、しかも運用方針にプロの目線であるブラックロック社やマネックス証券のアドバイスをも取り入れることが可能という柔軟性を発揮する。

最新の金融工学ロジックを用いたポートフォリオ運用を行えることで、ほとんどプロと同様の資産運用が可能となる。

そのサービスがたったの年率0.5%程度。

これはすごい時代がきた。AI万歳。

マネックスアドバイザーは使いやすい

実際にマネックスアドバイザーに申し込み手続きをしてこのサービスを始める手順は以下のとおりであった。

マネックス口座を持っていても持っていなくても、まずは無料診断を受けることはできる。

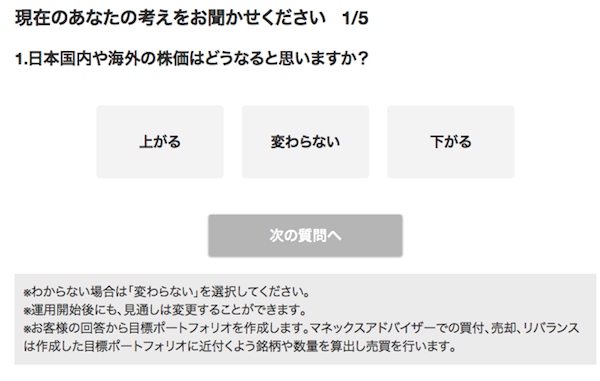

今後株価は上がるかどうか、といった5つの質問に対する回答をするだけで、理想のアセットアロケーションが設定される。

ちなみに私はこんな感じの回答にしてみた。

- 日本国内や海外の株価はどうなると思いますか?:上がる

- 日本円は他の通過と比べて円高になると思いますか?円安になると思いますか?:円安

- 日本に積極的に投資をしたいと思いますか?:いいえ

- 海外でどのエリアに投資したいですか?:新興国

- 日本や米国の不動産価格はどうなると思いますか?:変わらない

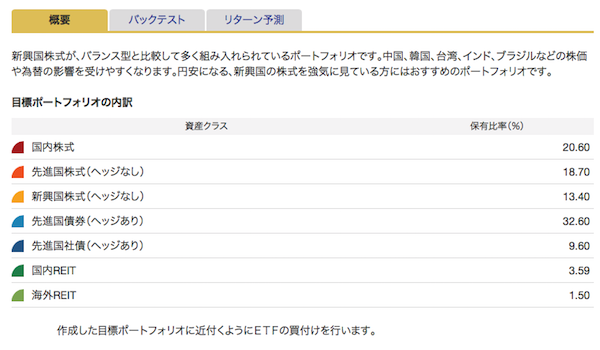

するとこんな感じの結果になった。

新興国株式が、バランス型と比較して多く組み入れられているポートフォリオです。中国、韓国、台湾、インド、ブラジルなどの株価や為替の影響を受けやすくなります。円安になる、新興国の株式を強気にみている方にはオススメのポートフォリオです。

| 資産クラス | 保有比率(%) |

|---|---|

| 国内株式 | 20.60 |

| 先進国株式(ヘッジなし) | 18.70 |

| 新興国株式(ヘッジなし) | 13.40 |

| 先進国債券(ヘッジあり) | 32.60 |

| 先進国社債(ヘッジあり) | 9.60 |

| 国内REIT | 3.59 |

| 海外REIT | 1.50 |

まあまあ分散されていて良いとは思うのだけど、自分としては、もっと日本の比率を低くして海外株式の比率を高めるような回答をしたつもりだった。

しかしながら、日本株式が2割も買われている上に、リートも海外より日本の比率の方が高い。

新興国株式の比率も13%にとどまっているので決して強気に新興国を買っているような感じではないし、債券比率が高すぎる。

だいたい、債券に関しては国債系と社債系とで分けているのがよく理解できず、両者合わせて40%以上も買ってるとか随分弱気なポートフォリオだなとは思う。

若干しょぼいような気がしたので、回答を色々変更してみたのだけど、海外債券の比率はどうしても高くなってしまう上に、日本株式の比率が先進国と新興国を合わせた値に比較してそれほど低くはならないので、上記の比率が今の私にとって理想形にならざるを得なかった。

現在の市況等に鑑みてAIが出した比率が上記なのだろう。

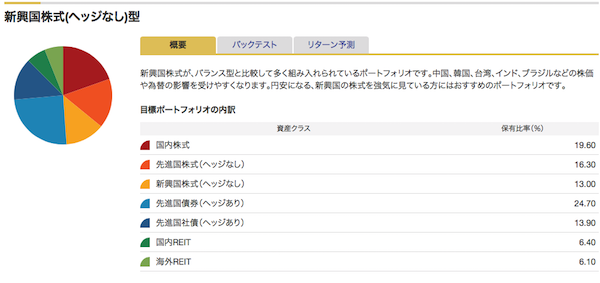

まあでも債券が高すぎるのがとても気になったので、それよりはリート買った方がマシだなと思い、不動産の価格が今後上がるような回答に変更した。

リートの比率が日本と海外合計で10%を超えて、先進国債券の比率が40%未満になった。

一方で、なぜか社債の比率が上がるとかの理由はよくわからない。

マネックスアドバイザーのメリット:ETFが特定口座で少額から積み立てられる

実際に購入の段になると、まず初回は最低5万円かかる。

たったの5万円である。

それを払うだけで自動的に理想のポートフォリオに近づくように7銘柄を分散購入してくれるというのが非常に手軽である。

しかもその後月々最低1万円から各々のETF銘柄に積み立て投資ができる。

これは従来になかったものであり、定額の積み立てをしたいならばインデックスファンドを使うしかなかった。

しかしマネックスアドバイザーを使えば、まるでインデックスファンドを毎月定額で積み立て購入する感覚でETFを買える。

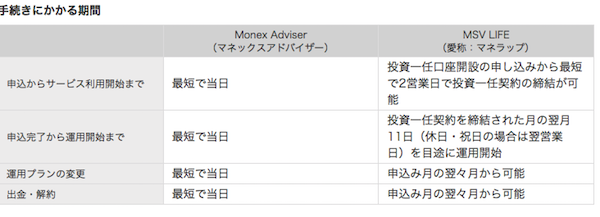

運用プランの変更も当日、即日から反映可能

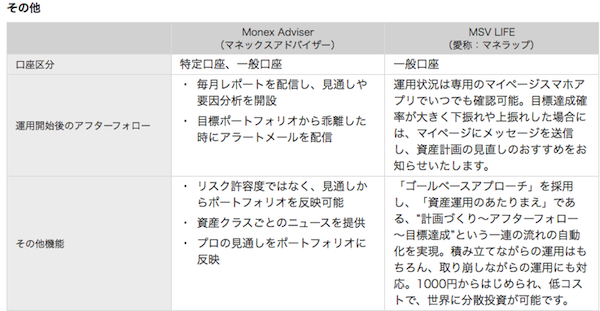

また、マネラップと違い、マネックスアドバイザーでは特定口座での管理が可能となる。

この辺りを比較しても、従来のETFのサービスよりも優位性があるのではないかと思う。

マネックスアドバイザーは管理が楽

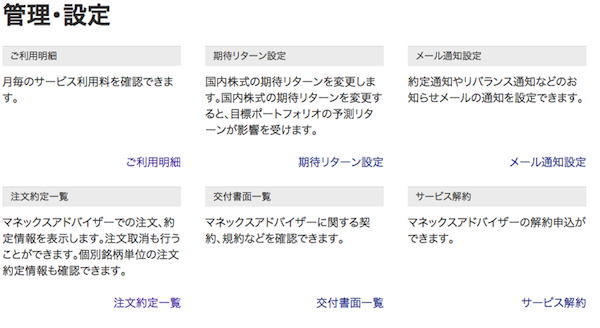

全般的にマネックスの画面は他社のネット証券と比較して見やすいのだけど、マネックスアドバイザーログイン後の画面も同様である。

管理・設定のところをクリックすれば、注文約定一覧とかご利用明細とかの確認や期待リターン設定とかの変更も全て可能。

まあ解約もここでできる。

困ったらとりあえず「管理・設定」の画面を開けば良い。

まあ正直、買い付け注文の受付画面をどこで見れば良いのか最初は戸惑ったが、全部この管理画面を開けば良いだけということが後になってわかって非常に見やすかった。

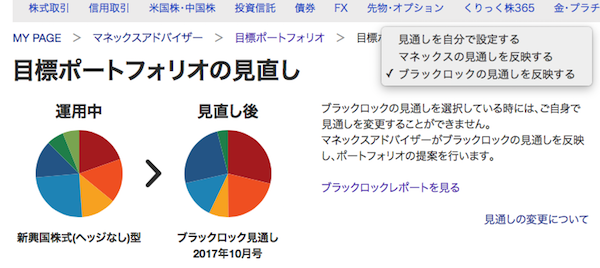

なお、運用ポートフォリオの見直しとして、マネックスの見通しとかブラックロックの見通しとかの反映もここで可能。

ぶっちゃけ債券の比率が多いことが気になったので、他の見通しに変更すればこれが改善されるのかと思ったが、あんま変わらなかったのでやめた。

注文結果はその日のうちにアラートメールが飛んで来る。

買い付け額を指定しないのでその日のうちに必ず約定している。

1つ1つETFを買い付け設定する手間が省けるので、本当に楽チン。

約定したETF一覧は全て保有残高・口座管理のところで投資信託等と一括して管理できる。見やすくて良い。

なお、上記画像ではMAXIS 海外株式(MSCIコクサイ)上場投信と上場インデックスファンド海外新興国株式(MSCIエマージング)が写っているが、これは別にロボアドで買ったわけではなくて、数年前に遊びで各々80株ほど購入したものの名残。

いつのまにか評価損益率が86%くらいプラスになっていた。やっぱり株式はロングで持つべきですね。

その際、一度だけETFを買ってみて、「やっぱインデックスファンドの方が楽でいいわ」と思ったのでその後一切ETFを買うことなくインデックスファンドの積み立て投資しかしてこなかったけれども、ロボアドならば手間が楽なので今後も継続して積み立て購入してみようかと思う。

マネックスアドバイザーのデメリット:アセットアロケーションの微修正ができない

これはやはり、ポートフォリオの細かい修正がきかないところだろう。

ざっくりと質問に答えてそれを反映した形にしたところで、日本株式の比率が高すぎることや海外債券の比率が高すぎるところを細かく修正することができない。

逆に言えば、これがAIが叩き出す最適解なのであろうけれども、そのAIの判断材料が過去データから導き出されたものだとすると、過去に日本がダメになったパターンがあまりなければ、昨今債券市場が弱くなった事例もあまりなかったということで、日本株の比率と債券比率が高いポートフォリオをおすすめしてくるのだと思う。

この点、将来的な見通しから、世界経済インデックスファンドのような長期的な世界のGDP比率を考慮した運用をしたいという人にとっては、本当に期待する運用をこのマネックスアドバイザーで行うことはできないのかもしれない。

とりあえず、ETFを使って少額の積み立て投資ができるようになった点、手間が楽でコストも安い点に関しては、本当に素晴らしいサービスだと思う。